603 246 680

603 246 680

V říjnu přicházejí v účinnost zpřísněná doporučení ČNB ohledně poskytování hypotečních úvěrů s vyšším LTV. Dosavadní maximální limit LTV ve výši 100 % bude snížen na 95 %, přičemž v pásmu LTV 85 – 95 % mohou banky poskytnout pouze 10 % celkového objemu. Od 1. 4. 2017 se hranice maximálního LTV dále sníží na 90 % a 10procentní kvóta objemu sjednaných hypoték se nepatrně navýší na 15 %, nicméně bude se vztahovat na úvěry s LTV mezi 80 a 90 %.

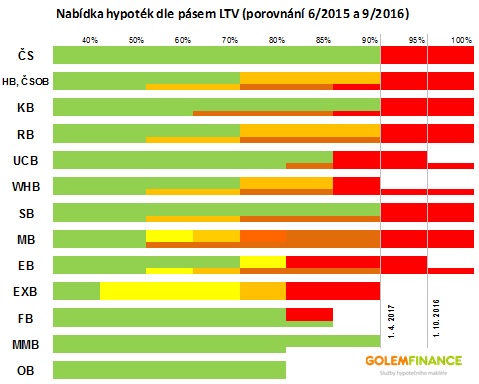

Následující diagram zobrazuje aktuální nabídku bank dle pásem LTV doplněnou ukázkou pásmování v červnu 2015 (tenčí barevná škála) - tedy z doby před zveřejněním 1. doporučení ČNB týkající se omezení, resp. monitoringu hypoték s LTV mezi 90 a 100 %. Z diagramu je zřejmé, že nabídka bank se z pohledu LTV výrazně zjednodušila a nabídka velkých bank se nyní láme na 90 % LTV, což je u trojice velkých bank (ČS, HB, KB) také jedinou hranicí v celé nabídce. Přechod na tento model pásmování znamenal v řadě případů zlevnění hypoték s LTV mezi 85 a 90 procenty, protože tyto úvěry oproti minulosti spadly do levnějšího pásma.

V porovnání s červnem 2015 je také vidět, že některé banky se z pásem s vysokým LTV úplně stáhly – Wüstenrot hypoteční banka, nebo svou nabídku omezily na 95 % - UniCredit Bank a Equa Bank. Jediná Moneta (dříve GE Money Bank) ve sledovaném období svou nabídku rozšířila a posunula strop pro financování z 80 na 90 %. Tento krok příliš nesouvisí s doporučeními ČNB, ale banka se jednoduše rozhodla jít si na trh pro nové klienty, neboť v pásmu 70 – 90 % je poskytována většina úvěrů a tehdejší zastropování nabídky na 80 % LTV pro ni bylo významnou konkurenční nevýhodou.

Dopady omezení LTV na trh s nemovitosti

Hypotéky s vysokým LTV spadající pod monitoring ČNB zdražily. Banky se příliv tohoto typu hypoték snaží řídit a cena je jedním ze zaručených způsobů, jak klienty nalákat, ale i odradit. V tuto chvíli je v pásmu LTV 90 – 100 % je poskytováno zhruba 8 % všech hypoték. Dopady první vlny doporučení tedy nejsou nijak drastické, navíc stále existuje možnost dofinancování chybějící části úvěrem ze stavebního spoření, přičemž požadavek vlastních peněz při pořízení bydlení považujeme za racionální.

Ve druhé fázi restrikcí (duben 2017), kdy dojde ke snížení stropu na 90 % a podíl hypoték mezi 80 – 90 % bude stanoven na 15 % celkového objemu sjednaných úvěrů za dané čtvrtletí, to bude mnohem tvrdší. Tento krok bude mít dle našeho názoru zásadní dopad na banky a především klienty. V tomto pásmu je totiž v tuto chvíli poskytováno více než 50 % celkového objemu sjednaných hypoték, takže velká část úvěrů se do této kvóty nemůže vejít. A logicky dojde k dalšímu markantnímu zvýšení požadavků na zdroje dofinancování. Spolu s doporučeními ČNB navíc zanedlouho začne platit nový zákon o úvěru pro spotřebitele, který přinese vyšší požadavky ze strany banky na bonitu žadatelů. To všechno bude mít dopad na dostupnost hypotečního financování bydlení.